从建模到落地:大模型审计智能体的技术架构与财务舞弊识别实战复盘

2022年初,我接手了一个特殊的项目:如何在银行内部审计场景中引入大语言模型,实现财务舞弊的自动化识别。当时摆在我们面前的核心问题是,传统统计模型在面对隐蔽性造假时召回率普遍偏低,而人工审计又面临效率瓶颈。

经过近两年的技术攻关与实战验证,我们最终构建出一套以大语言模型为核心、三层逻辑链为骨架的审计智能体系统。这套系统在P银行内部审计项目中成功识别出16个高风险客户,其中5家经现场核查确认存在财务舞弊行为,模型召回率较基线提升超过15个百分点。以下是完整的技术架构解析与实战经验总结。

一、核心问题与技术路径

财务舞弊的本质特征在于:有目的、有预谋、有针对性的财务造假行为会在某些方面留下蛛丝马迹。传统识别方法主要依赖三类模型:基于统计知识的多元判别分析、Logistic回归;基于数据挖掘技术的神经网络、支持向量机、决策树;以及近年来兴起的大语言模型+专家知识库混合架构。

经过文献梳理与内部评估,我们发现纯数据驱动的模型存在明显局限:文本理解能力不足导致非结构化信息利用困难;黑箱特性制约审计轨迹的可解释性;幻觉风险影响结论的可靠性。因此,我们选择“大模型+专家知识库”的技术路径,通过外挂结构化规则库来约束大模型的推理过程。

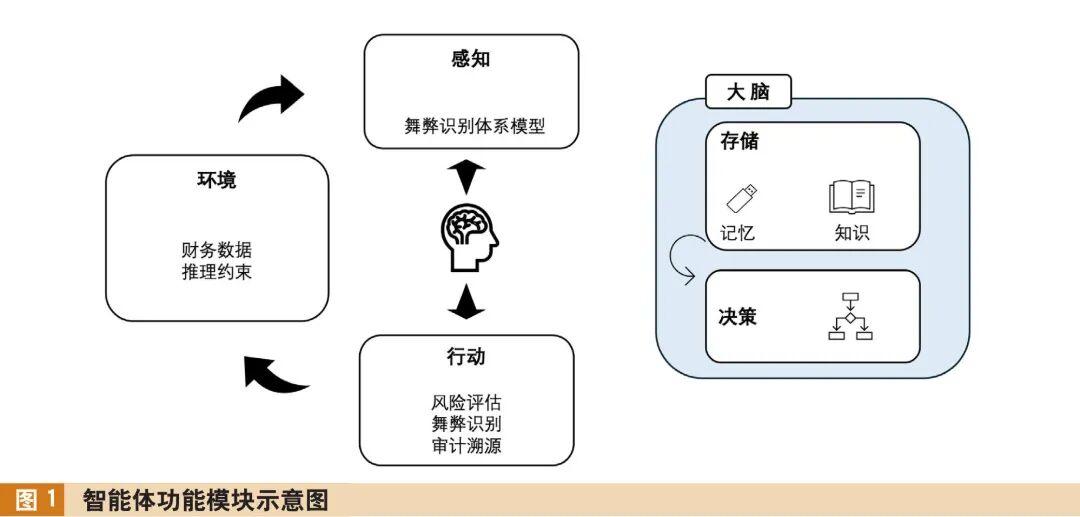

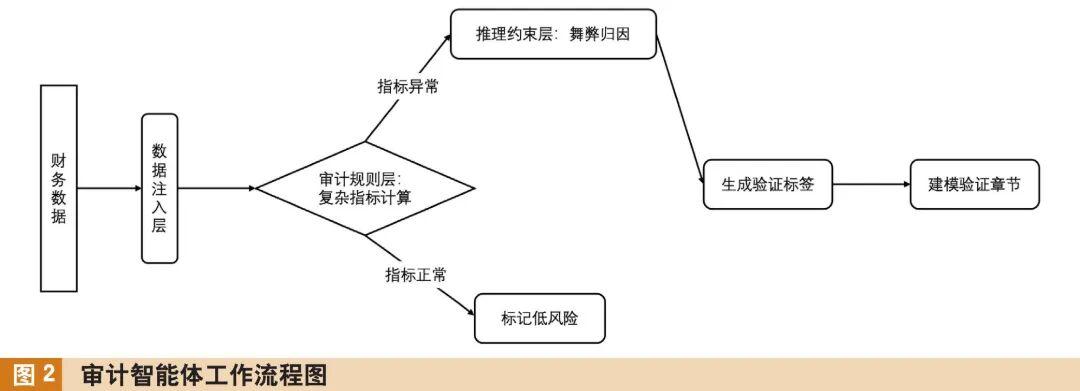

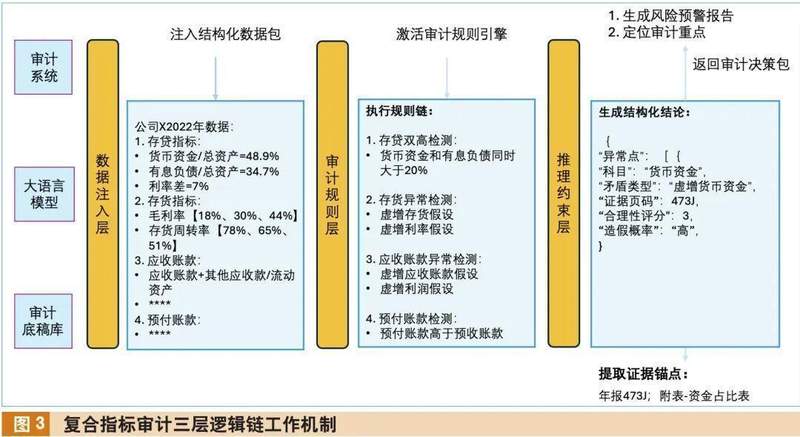

二、三层逻辑链架构设计

审计智能体的核心架构包含三个层次:数据注入层、审计规则层、推理约束层。

数据注入层负责将结构化财务数据与文本描述精准嵌入AI指令,支持按行业、年份等维度动态构建分析场景。审计规则层将专家经验转化为可执行的规则树,严格限定大模型的链式推理路径,使其必须遵循“指标异常检测→关联会计科目定位→潜在舞弊假设生成→证据链指向分析”的专业流程。推理约束层对输出施加严格约束,强制要求结论附带可追溯的证据来源。

这三层架构的协同联动解决了三个关键问题:审计轨迹的显性化与可验证性、专家知识库的可复用固化与迭代、监管合规与量化决策支撑。

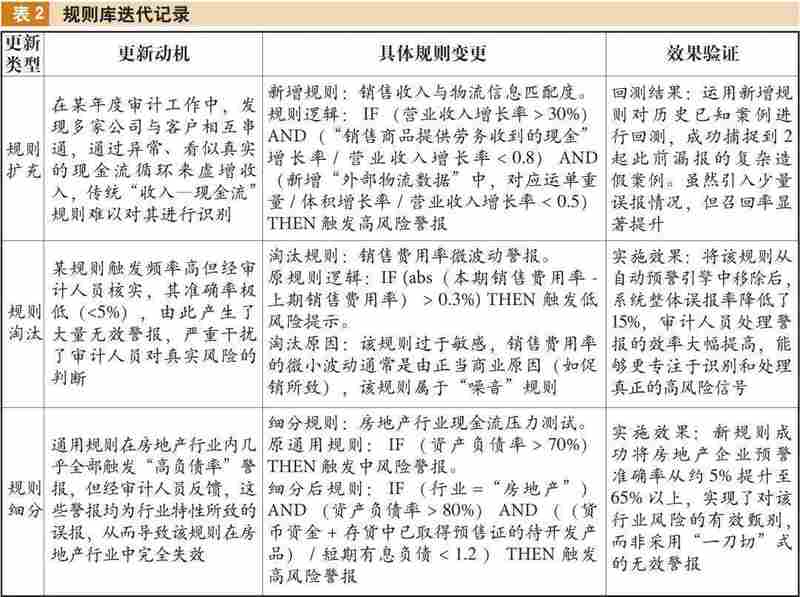

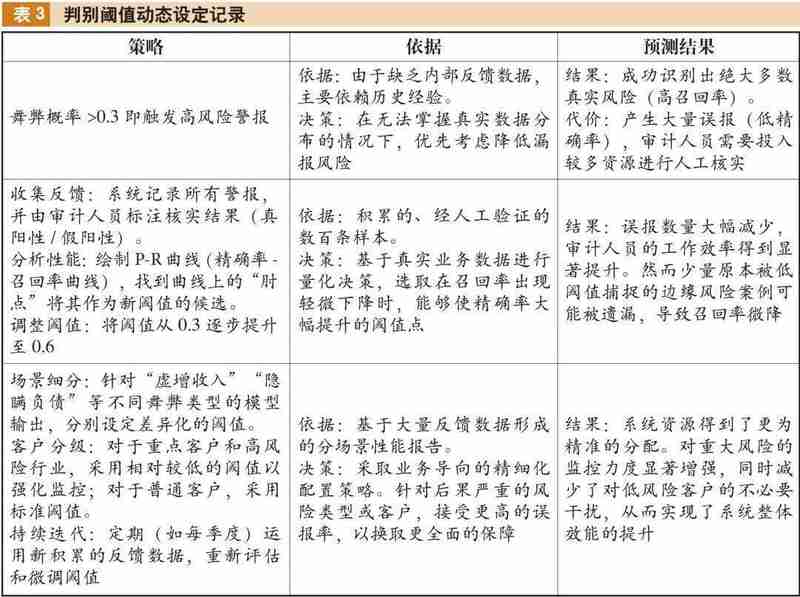

三、调优过程与关键参数

智能体的调优过程分为四个阶段:规则库的迭代优化、判别阈值的动态设定、反馈闭环持续进化、可解释性增强。

规则库的迭代优化需要持续分析新增样本中的舞弊模式,淘汰效力衰减的规则,针对不同行业建立特异性的判别逻辑。判别阈值的设定需在查全率与查准率之间寻求平衡:初期可适当降低阈值优先保障查全率,随着数据积累逐步优化参数。

反馈闭环机制是系统持续进化的核心:智能体发出预警→审计人员验证→结论反馈→模型更新,形成自治循环。每次风险预警均需提供清晰的决策依据,包括触发的具体规则、权重及贡献度。

四、实战效果与技术结论

我们在74个指标体系中选取“存贷双高”“存货异常”“应收账款异常”三个常见财务异常指标作为专家机制验证样本。实验结果显示,引入复合专家指标后模型召回率分别提升15.5%、14.1%、15.9%。将专家经验从单一规则升级至多指标动态联动分析时,召回率进一步提升7.2%。

这一结果表明:复合特征能够有效捕捉传统模型所忽略的隐蔽性造假模式,审计逻辑链的完备性对风险识别起着决定性作用。

五、技术建议与实施要点

基于本次研究与实战经验,提出三点建议:一是加快构建完善的银行客户数据管理平台,接入工商、司法、税务、征信等外部数据,多渠道完善客户画像;二是加强大语言模型在银行内部审计场景的理论研究及应用,强化专家经验和人工智能的交互;三是重视人机协同机制设计,确保系统输出可解释、可追溯、可审计。