光通讯产能售罄深层博弈:利润捕获能力与架构路线之争的全景解构

2024年OFC大会落幕后,一个深刻的变化正在光通讯行业悄然发生。作为一个长期跟踪该板块的观察者,我清晰感受到投资逻辑正在从「营收确定性」向「利润率捕获能力」快速切换。这个切换的信号,早在多家企业产能已锁定至2026年的那一刻就已发出。

产能售罄重构竞争维度

当供给端被锁死,游戏规则便发生了根本性改变。以Lumentum为例,其持续激进提价的能力并非行业普遍现象——这背后是其在EML激光器领域的工艺壁垒与市场份额共同支撑的结果。与之形成对比的是Corning,尽管亚洲光纤价格上涨75%、创7年新高,但管理层表态保守,明确表示价格改善将由产品创新驱动,而非直接的现货涨价。这两种截然不同的定价策略背后,是两家公司对自身利润率捕获能力的不同判断。

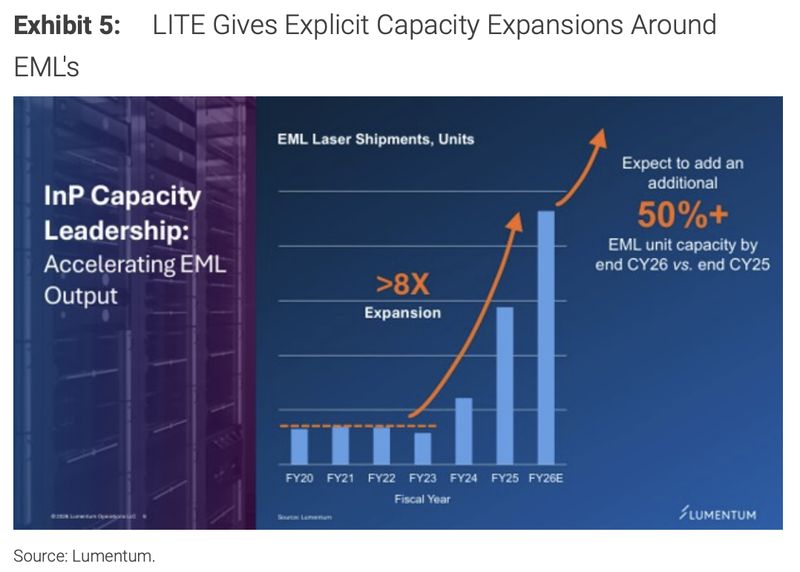

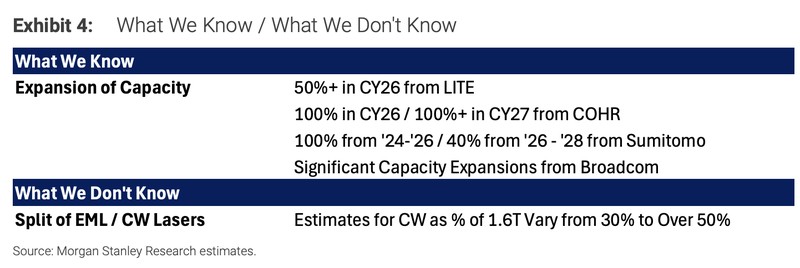

激光器产能扩张:数据背后的不确定性

在InP激光器领域,公开的产能扩张数据看似详尽:LITE计划2026财年EML产能扩大50%以上;COHR计划2026财年产能翻倍、2027财年再增逾100%;博通声称未来一年扩大4至6倍。但关键问题在于:1.6T需求中EML与CW激光器的分配比例至今存在分歧,LITE预测CW占比约30%至40%,Sumitomo则认为将超过50%。此外,多个厂商正在向6英寸晶圆切换,良率情况尚存较大不确定性。在缺乏可靠市场份额数据的情况下,整体供需模型的精确度存在明显局限。

架构之争:窄快与宽慢的战略分野

在CPO领域,「窄快」与「宽慢」两种架构路线之争正在重塑长期供应链格局。「窄快」方案以8通道×200G实现1.6T带宽,是当前AI集群建设的主流方向。「宽慢」方案以16通道×100G实现同等总带宽,其战略意义在于引入了以MicroLED替代InP激光器的可能性。微软MOSAIC架构通过成像光纤(内含数千纤芯)承载大量低速并行光信道,即是这一方向的代表。这场路线之争预计需要数年时间才能明朗,但已开始对COHR和LITE的长期定位产生影响。

估值框架:牛市假设的支撑与风险

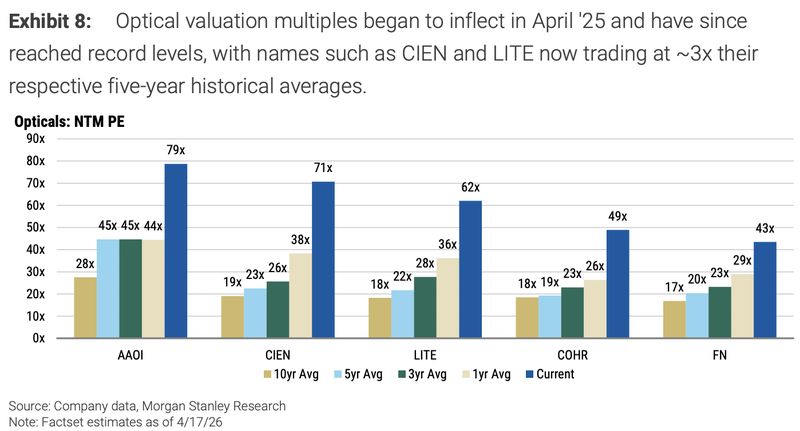

当前光通讯个股均以20至25倍2028年预期EPS交易,而10年平均市盈率多在17至19倍。CIEN和LITE当前估值约为各自五年历史均值的3倍。溢价的合理性来自三点:应用场景持续扩展(共封装光学CPO、光路交换OCS、相干传输等)带来更清晰的成长空间;买方预期EPS与卖方一致预期存在较大缺口;以及缺乏可以证伪牛市假设的近期数据点。但若出现利润率不及预期、博通激光器产能大幅扩张带来供需再平衡、或OCS竞争格局恶化等情形,估值存在向十几倍回归的风险。

方法提炼与实践路径

综合以上分析,我认为当前光通讯投资应聚焦三个维度:一是拥有持续提价能力的细分龙头(如LITE在EML领域);二是直接受益于架构路线演变的企业(如MicroLED相关标的);三是在估值回调时出现的阶段性机会。博通扩产的具体细节、1.6T需求中CW占比的实际数据、以及各厂商向6英寸晶圆切换的良率进展,将成为下一阶段的关键观察指标。在产能售罄的背景下,利润率捕获能力已取代营收增速成为核心估值锚点。